Penyaluran ZISWAF Langsung (Berbasis Kode Pos) oleh Bank Syariah: Pelajaran Masa Pandemi

Putu Rahwidhiyasa

Praktisi Bank Syariah, Mantan Direksi Bank Syariah Mandiri

Penghimpunan ZISWAF (zakat, infaq, shadaqah, wakaf) masih dirasakan belum optimal dibandingkan dengan potensinya. Perlu dipertimbangkan program yang lebih efisien, memudahkan dan menarik dalam penghimpunan dan penyaluran ZISWAF.

Salah satu alternatif adalah penyaluran ZISWAF secara langsung oleh perbankan syariah. Penyaluran ZISWAF dapat diprioritaskan ke daerah terdekat dengan pembayar ZISWAF dengan pertimbangan bahwa ZISWAF untuk membantu “orang terdekat” terlebih dahulu. Penyaluran langsung ini sangat membantu masyarakat terdampak, khususnya pada saat terjadi pandemi penyakit seperti saat ini.

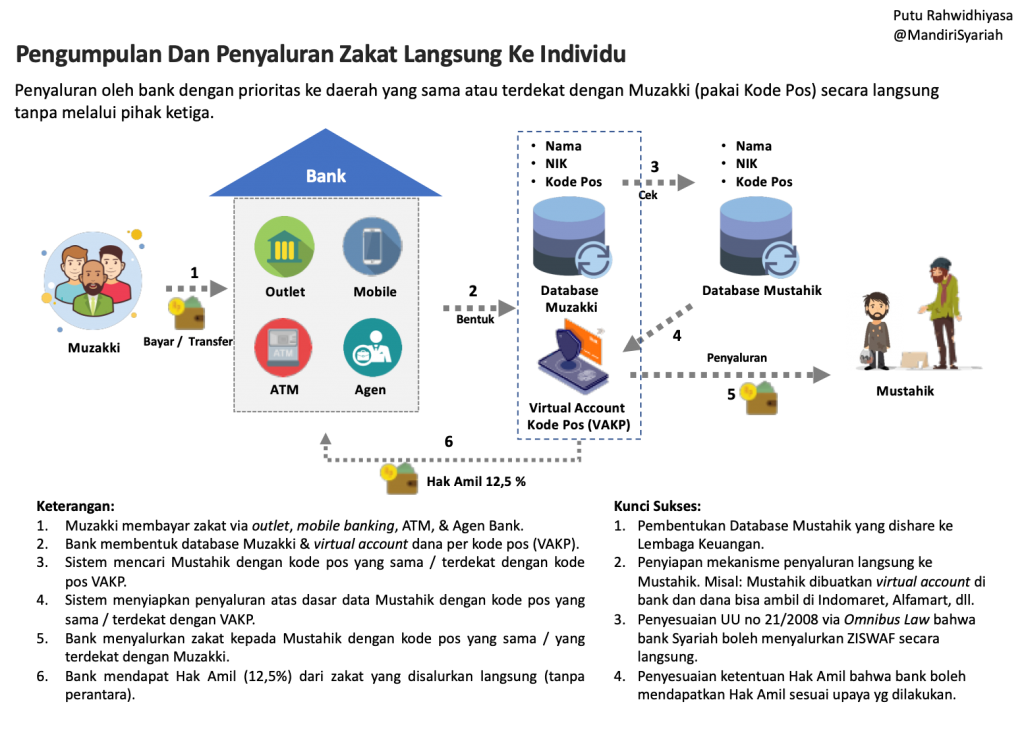

Skema penyaluran ZIS langsung oleh bank syariah dimaksud adalah sebagai berikut: Pertama, Pembayar menyetorkan ZIS ke bank syariah melalui mobile banking, ATM, agen bank, outlet bank, dll. Kedua, sistem bank syariah secara otomatis harus mengelompokkan dana ZIS yang diterima atas dasar Kode Pos dari Pembayar ZIS (Kode Pos Dana ZIS).

Ketiga, sistem bank syariah harus mencari di database Penerima ZIS atas dasar Kode Pos yang sama atau terdekat dengan Kode Pos Dana ZIS. Penyaluran zakat tetap memperhatikan 8 Asnaf (Mustahik). Mustahik yang diprioritaskan adalah fakir-miskin atau keluarga yang kehilangan penghasilan. Oleh karena itu, penyalurannya dalam bentuk sembako untuk bertahan hidup. Bank syariah dapat bekerjasama dengan agen bank seperti warung sembako tradisional atau minimarket sebagai penyedia sembako. Bank syariah menyalurkan dana ZIS pada beberapa tanggal tertentu setiap awal bulan. Penyaluran di beberapa tanggal untuk mengurangi antrian di warung atau minimarket. Alternatifnya, dana dapat disalurkan langsung oleh bank syariah ke rekening (atau virtual account) Mustahik dan Mustahik dapat membelanjakan untuk keperluan pokoknya.

Keempat, Penerima ZIS mengambil sembako tersebut sesuai tanggal yang ditentukan di warung atau minimarket terdekat yang ditunjuk. Penerima ZIS harus terdaftar di dalam database Penerima ZIS. Kelima, semua bank syariah harus meng-akses satu database Penerima ZIS yang sama. Jika satu Penerima ZIS telah ditandai (tag) oleh satu bank syariah, maka tidak dapat ditandai oleh bank syariah lain pada bulan penyaluran tersebut. Hal ini untuk menghindari penyaluran ganda kepada Penerima ZIS. Keenam, penyaluran dana ZIS yang lebih kompleks atau belum dapat dilakukan langsung seperti di atas, tetap melalui Lembaga Penyalur Zakat lain.

Penghimpunan dan penyaluran Wakaf juga mengikuti pola di atas, tapi untuk tujuan produktif ke daerah dengan Kode Pos sama atau terdekat dengan Pembayar Wakaf. Misalnya penerima Wakaf adalah fakir-miskin (Muzakki) yang juga sedang membuka usaha kecil seperti penjual makanan (gado-gado, gorengan), dan usaha kecil lainnya. Tentu yang disalurkan adalah hasil pengembangan dana Wakaf, sehingga nilai Wakaf tidak berkurang. Kombinasi penyaluran ZIS dan Wakaf selain memenuhi kebutuhan dasar akan sembako, juga dapat membantu pemberdayaan Muzakki agar bisa mandiri.

Penyaluran ZISWAF langsung di atas memerlukan beberapa kondisi pendukung. Pertama, perlu dibangun database Penerima ZISWAF yang dapat dipercaya misal dengan melibatkan Ketua RT/RW atau Kelurahan/Desa. Hal ini tidak mudah, tapi sekali terbentuk, akan sangat bermanfaat. Alternatifnya menggunakan data lain yang tersedia misal data bantuan langsung tunai. Database diupdate periodik.

Kedua, perlu penyesuaian ketentuan di Undang-undang no. 21/2008 tentang Perbankan Syariah pasal 4 ayat (2) yang berbunyi “Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat”. Penyesuaiannya menjadi “… dan dapat menyalurkannya secara langsung kepada Penerima ZISWAF” atau bank syariah diperkenankan sebagai Amil dan Nazhir sekaligus.

Ketiga, dalam membangun sistem penghimpunan dan penyaluran di atas, bank syariah memerlukan dana investasi untuk teknologi dll. Mengingat bank syariah yang melakukan penghimpunan dan penyaluran langsung, maka bank syariah seyogyanya diperkenankan menerima dana Amil (“fee” Pengumpul ZIS) dan “fee” Pengumpul Wakaf untuk membantu biaya investasi tersebut. Dana Amil dan fee Pengumpul Wakaf dapat dibagi juga untuk membangun database Penerima ZISWAF. Pihak lain yang terlibat seperti warung sembako atau minimarket, telah mendapatkan keuntungan karena dapat menjual sembako dari outlet mereka kepada Penerima ZIS.

Keempat, program pendampingan sederhana kepada Usaha Kecil Penerima Wakaf (secara berkelompok) yg dapat dilakukan oleh pegawai bank syariah terdekat sebagai bagian employee volunteering dari program Keuangan Berkelanjutan (sustainable finance) atau maqashid syariah bank syariah.

Kelima, hal-hal strategis atau teknis lain yang dapat dilakukan secara gotong-royong oleh semua pihak terkait. Semoga program di atas secara efisien dapat membantu masyarakat Indonesia secara bertahap menuju ke taraf hidup yang lebih baik. Aamiin.